MURCIA. Los 'trillions' americanos son nuestros billones. Los usaremos indistintamente: representan un millón de millones, una cifra imposible de asimilar hasta que la usamos como unidad de cuenta astronómica. La economía de Japón vale unos 4,2 billones ('trillions', recuerden). La economía alemana la superó en 2023, llegando a los 4,5 billones. Pues bien, Microsoft y Nvidia juntos valen 4,8 trillion. Empecemos por esta realidad, y lo que eso significa para nosotros.

Leyendo los titulares y quizá los extractos de su posición, uno puede llevarse la idea de que las bolsas van bien. En realidad, lo que van bien son los índices. ¿No es lo mismo? La realidad es que no. Nunca en la historia los índices mundiales se han visto tan concentrados como hoy en día, dejando de ser representativos de la evolución del mercado en su conjunto.

Sólo 7 valores, los 'Siete Magníficos' (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, y Tesla), concentran la tercera parte de todo el S&P 500. En otras palabras: Lo que hagan ellos hará el índice que, a su vez, arrastra también a los mercados mundiales. Y ¿qué están haciendo?

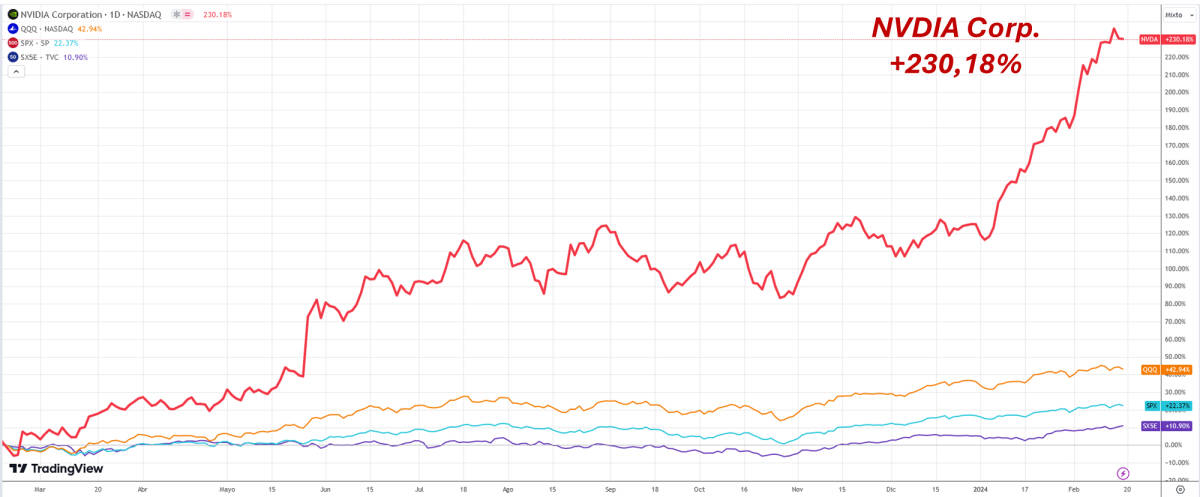

En el siguiente gráfico podemos ver la concentración dentro de la concentración: Nvidia Corp., que fabrica los chips que necesita el nuevo boom de la inteligencia artificial, ha tenido una evolución astronómica:

Esta no es la realidad de los mercados: Los índices de referencia, incluso conteniendo a Nvidia, quedaron muy atrás.

Si eliminamos el efecto de los 7 y estudiamos un índice con pesos equitativos (en rojo), sus resultados son muy mediocres, a la par que los índices de medianas compañías (en naranja). Y los índices de pequeñas compañías (en azul) están en pérdidas:

Así que nos encontramos con un índice inservible, que ayuda a entender la situación de los mercados, y siete valores que determinarán lo que le pase a una cartera que se limite a seguir índices (la mayoría).

Así que nos encontramos con un índice inservible, que ayuda a entender la situación de los mercados, y siete valores que determinarán lo que le pase a una cartera que se limite a seguir índices (la mayoría).

Valores con un tamaño respecto a la economía mundial estratosférico: Sólo 5 países tienen un PIB superior a la capitalización de Apple, por ejemplo. Por esto, enfocarse en su evolución es hoy tan importante como tener cogido el pulso de la macro.

De Nvidia a Cisco

Veamos el caso de Nvidia Corp. y sus prácticas de negocio. Nvidia Corp. tiene un programa llamado Nvidia Financing Solutions (NVFS). Con él, los clientes pueden comprarle los sistemas DGX, el almacenamiento de datos y hasta el soporte. Esto es muy atractivo para el cliente, que transforma su capex en una cuota, pero básicamente significa que la empresa está prestando a sus clientes el dinero para que compren sus productos. No es la primera vez que esto pasa.

Periódicamente una nueva tecnología revoluciona los mercados con la expectativa de lo que es capaz. Después, bajar a la tierra suele llevar más tiempo del previsto. La última de estas situaciones fue en la burbuja de las punto com, donde no había empresa que no quisiese sumarse al carro.

Una de ellas, Cisco, podría haber sido un campeón legítimo de dicha revolución (y con los años lo ha sido). Nvidia muy posiblemente lo sea también: Ambas compañías son centrales en sus ecosistemas. Sin embargo, Cisco también financiaba a sus clientes para no bajar el ritmo de sus ventas.

Este fue el resultado:

¿Ocurrirá lo mismo con Nvidia? Es imposible de saber. Sin embargo, como Cisco, el optimismo por la nueva tecnología está llevando billions de inversión a la compañía, que ya cuenta con una valoración exigente (pagamos entre 100x y 200x sus flujos de caja). Esto hace que, como Cisco, un campeón legítimo pueda dar un traspiés serio en los mercados, arrastrando de golpe al índice que, como hemos visto, vive pendiente de que nada falle en los 'Siete Magníficos'.

Este traspiés puede ser interno, pero también totalmente ajeno a la compañía: un pequeño endurecimiento monetario bastará para que la valoración de las tecnológicas caiga de golpe, y empezaremos a escuchar la cantinela acostumbrada sobre burbujas, etc. Incluso tras esa corrección, nuestra opinión es que el principal golpe a Nvidia vendrá del propio sector: Sam Altman, fundador de OpenAI, quiere levantar una ronda de 7 trillions para revolucionar la industria de los semiconductores, que limitan la capacidad de los chips de IA (dominados actualmente por Nvidia).

Concentración

OpenAI, que se inició sin ánimo de lucro, está ahora en manos de Microsoft, que es el principal ecosistema de software del planeta. Si Altman tiene éxito, posiblemente se convierta en la compañía más grande y poderosa que se haya visto nunca.

Por eso en resumen, puede que sin saberlo el inversor minorista crea que le va muy bien con su cartera diversificado cuando en realidad está altamente concentrado en un puñado de valores, que por ahora compensan al resto, valorados a precios que sólo se justifican si cumplen sus previsiones una y otra vez (otro día hablaremos de Tesla).

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.