MADRID. En lo que se refiere a los tipos de interés, no contemos con la 'Powell put': la Reserva Federal de Estados Unidos (FED) parece decidida a seguir aumentando los tipos de interés en los próximos meses, pase lo que pase. En lo que se refiere a la inflación, hasta los gurús de la inversión se equivocan. En 1972, Benjamin Graham tenía motivos para pensar que las políticas fiscales y monetarias lograrían frenar la escalada de precios: "Nos parece razonable que los inversores basen sus supuestos en una tasa de inflación futura que probablemente (aunque puede garantizarse) rondará el 3% anual". En vez de eso, el coste de la vida prácticamente se duplicó a lo largo de la década siguiente.

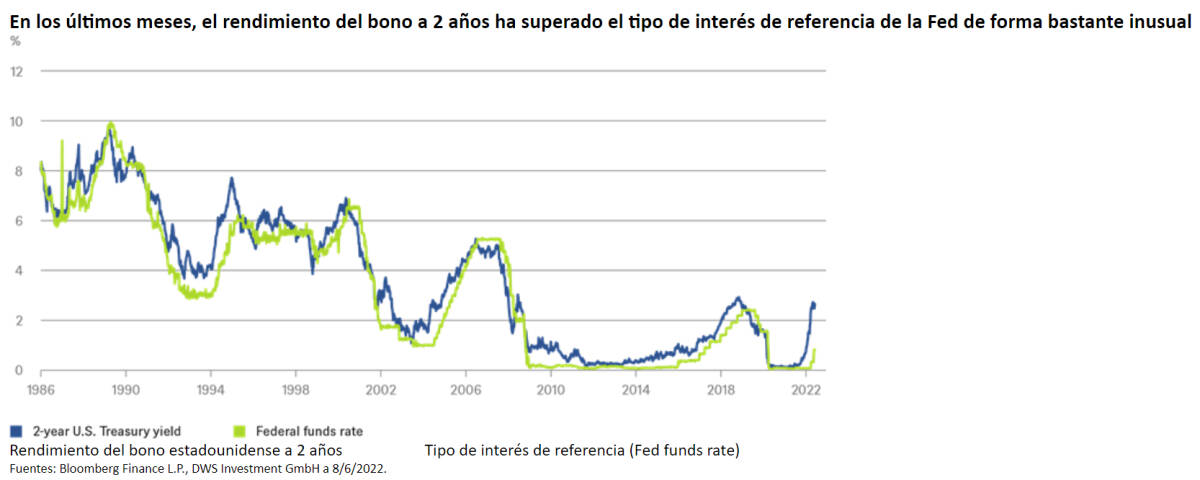

Cincuenta años después, la estimación de Graham no desentonaría en Wall Street, donde la mayoría le otorga una gran credibilidad a las previsiones de la FED. En los últimos meses, el rendimiento del bono estadounidense a 2 años se ha disparado hasta el 2,7%. Si damos por buena la expectativa de que los tipos de interés reales rondarán el 0%, eso implicaría que la tasa de inflación caerá hasta quedarse cerca, o algo por debajo, del 3% a medio plazo.

Curiosamente, el rendimiento del bono a 2 años ha superado el tipo de interés de referencia de la FED de forma bastante inusual en comparación con los anteriores ciclos de subidas de tipos, como ilustra nuestro Gráfico de la Semana. No obstante, creemos que esta diferencia no tardará en empezar a reducirse, ya que es probable que el Comité Federal de Mercado Abierto (FOMC) suba el tipo de interés de referencia 50 puntos básicos durante su reunión de la semana que viene. En julio esperamos más de lo mismo, junto con una posible aceleración del ajuste cuantitativo (QT), pero después el camino hacia el simposio económico de Jackson Hole del mes de agosto es mucho más incierto.

Y es que las subidas están empezando a afectar a las partes de la economía más sensibles a los tipos de interés y los inversores empiezan a preocuparse por el impacto en el crecimiento. En particular, es probable que el aumento del coste de las hipotecas frene en cierta medida la actividad del sector de la construcción y el mercado inmobiliario.

El problema es que nadie sabe cuánto tardará la economía real en sentir estos efectos ni con qué intensidad lo hará. Así que podemos esperar algo de ensayo y error. Pero si la inflación sigue aumentando, la Fed no solo tendrá que actuar, sino que tendrá que dejar claro que está actuando. Incluso si surgen problemas relacionados con la estabilidad financiera, es probable que su primera opción sea suspender el QT, en vez de parar las subidas de tipos.

En este entorno, prevemos que la FED subirá tipos en tramos de 25 puntos básicos a partir de septiembre y que el tipo de referencia podría llegar hasta el 3,25%-3,50% en mayo de 2023, aunque es posible que tenga que empezar a bajarlo poco después, porque seguimos viendo un alto riesgo de recesión, de aproximadamente el 40%, en la segunda mitad de 2023. Obviamente, el otro 60% podría implicar multitud de posibles escenarios, incluido que el crecimiento, la inflación y los tipos de interés se mantengan en niveles elevados durante más tiempo. Ni las decisiones de política monetaria ni las previsiones son siempre tan fáciles como parece a toro pasado.

Christian Scherrmann es economista para Estados Unidos en DWS