análisis

Se impone la política monetaria 'dovish' (suave) entre los grandes bancos centrales

Hans Bever

Hans BeverEl que se ha visto obligado a bajar los tipos ha sido el banco chino para ayudar a combatir las consecuencias económicas del coronavirus

19/02/2020 -

MADRID. El coronavirus añade incertidumbre adicional al escenario económico mundial. Las restricciones de viajes, las medidas de bloqueo y los cierres prolongados de fábricas en China están afectando a la industria global. Los países emergentes de Asia y las economías productoras de materias primas se ven especialmente afectados. En el escenario base, se espera que los contagios sigan aumentando en las próximas semanas (aunque en menor medida) antes de disminuir drásticamente a finales del trimestre, lo que llevará a un repunte relativamente rápido del crecimiento en el segundo trimestre y en adelante.

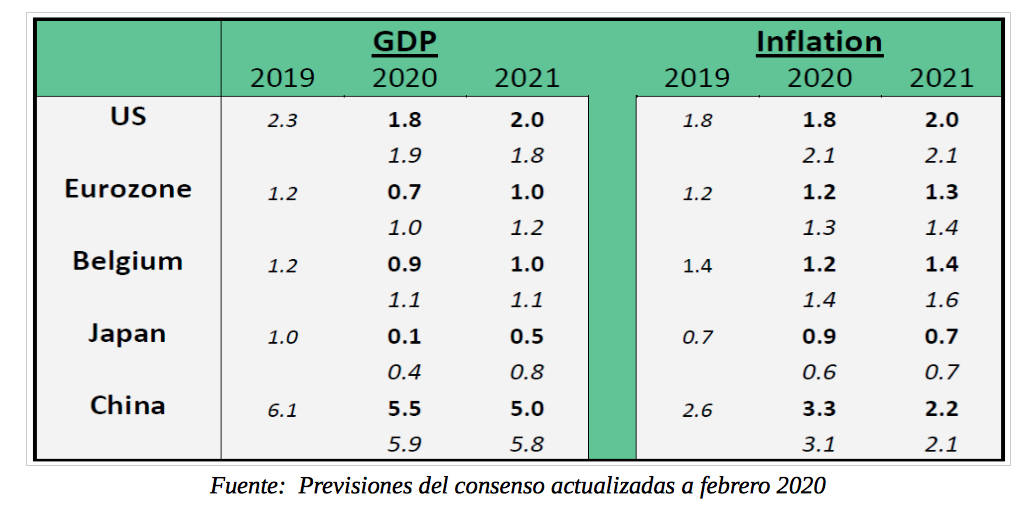

El virus pesará mucho en el crecimiento mundial en el primer trimestre (posiblemente restando más del 2% frente a la cifra del mismo periodo del año anterior, lo que significa básicamente que la economía mundial se está paralizando) pero el impacto un año después debería ser bastante modesto si el escenario base se mantiene. Sin embargo, hay que tener en cuenta que las consecuencias económicas son casi imposibles de cuantificar. Cualquier comparación con el SARS es de poca utilidad. Bajo estos condicionantes, la política monetaria seguirá siendo poco restrictiva en 2020, debido tanto al modesto crecimiento económico como a las moderadas presiones inflacionistas subyacentes. De hecho, los bancos centrales de Asia están buscando una mayor relajación de sus políticas, especialmente a raíz de la reciente evolución de los precios de las materias primas.

Debido al gran brote del coronavirus, es probable que la confianza en el sector manufacturero se debilite en un futuro próximo (especialmente en China, Asia y los productores de materias primas). De hecho, las cadenas de suministro se están interrumpiendo en países como Taiwán, Malasia y Corea (por nombrar algunos), ya que los cierres de fábricas se han prolongado más de una semana después del fin de las vacaciones de Año Nuevo. Obviamente, habría efectos mayores (y más impredecibles) si los fabricantes mundiales se esfuerzan por comprar productos, lo que crearía más cuellos de botella y paralizaciones en la producción.

El PBoC rebajó el tipo de interés a medio plazo en 0,10 puntos básicos hasta el 3,15 %, también recortó en 10 puntos básicos sus tasas de reposición inversa a 7 y 14 días y ha inyectado una enorme cantidad de liquidez en el mercado financiero chino para impulsar la economía del país. El Gobierno chino también adoptará medidas fiscales, como exenciones fiscales y subsidios, para ayudar a las empresas y los hogares. Dado que China ya estaba creciendo a su ritmo más bajo en 29 años antes del comienzo del brote, esperamos que la relajación monetaria y fiscal continúe en la primera mitad del año.

China también ha anunciado que reducirá los aranceles de algunos productos estadounidenses, después de lo cual Estados Unidos se mostró dispuesto a recortar algunos de los aranceles impuestos el otoño pasado a los productos chinos. Tailandia y Filipinas también respondieron a los riesgos de reducción de los aranceles que se derivan del virus con la reducción de sus tipos de interés.

El crecimiento económico sigue por debajo del 2%, según los indicadores de confianza más relevantes. Dicho esto, la confianza en el sector manufacturero se ha recuperado algo recientemente y los indicadores de confianza agregados están mostrando signos de estabilización. Además, el abaratamiento de la deuda privada, el alivio de la comercial y la mejora de las encuestas sobre las intenciones de inversión sugieren que esta experimentará cierta mejora.

Consumidor estadounidense

Lo más importante es que el consumidor estadounidense se mantiene bastante activo. Las continuas mejoras de ingresos y en materia de empleo, así como los bajos tipos de interés están apoyando el consumo de las familias. Mientras tanto, la inflación sigue manteniéndose baja (la medida de inflación preferida por la Reserva Federal se sitúa en sólo el 1,6%). La combinación de bajos niveles de crecimiento e inflación dio lugar a tres recortes de tipos en 2019. Tal y como están las cosas, la Reserva Federal probablemente se mantendrá al margen y seguirá con su postura de "esperar a ver qué pasa".

Tras una decepcionante cifra de PIB en el cuarto trimestre (0,4% anualizado desde el 1,1% del tercer trimestre), aunque las encuestas de enero muestran una pequeña mejora en el sentimiento. Esto sigue siendo coherente con las perspectivas de crecimiento reducido. El sector manufacturero de la Eurozona (y especialmente el alemán) sigue sufriendo. Por otra parte, tanto el sector servicios, como el consumo de los hogares y la confianza de los consumidores siguen mostrando bastante solidez a nivel agregado de la Eurozona. Dado el alto grado de controversia que rodea a la política monetaria actualmente, es probable que el BCE se mantenga a la espera por ahora. La política fiscal resultaría mucho más eficiente con la política monetaria esforzándose al máximo.

Hans Bevers es economista jefe de Bank Degroof Petercam