opinión

La liquidez en los mercados, clave para frenar el coronavirus

Mondher Bettaieb

Mondher BettaiebEl director de Crédito de Vontobel AM se muestra optimista y recomienda mantener la calma porque considera que la situación se tranquilizará

6/03/2020 -

MADRID. El martes, la Reserva Federal de Estados Unidos intervino para apoyar a los mercados mediante el recorte de las tipos de interés en 50 puntos básicos debido a las preocupaciones de los mercados sobre los efectos del coronavirus en la economía. Esta medida debería calmar los mercados de crédito corporativo y mantener un entorno que seguirá dando beneficios.

Hacia finales de febrero, los diferenciales de crédito en el mercado de bonos corporativos con grado de inversión de la zona Euro (EA) empezaron a oscilar con un sesgo alcista debido a la propagación de la enfermedad. El virus ha llegado ahora a los seis continentes y ha causado una alarma financiera en los mercados mundiales de riesgo, especialmente en la renta variable global. Seguimos siendo optimistas y mantenemos la calma y creemos firmemente que la situación se tranquilizará y es muy probable que la expansión de diferenciales comience a revertirse en las próximas semanas. Nos alienta la tremenda cantidad disponible de liquidez que requiere ser invertida en un mundo de rendimientos negativos. Es probable que esta liquidez triunfe sobre los riesgos mundiales, incluido este inesperado.

Por lo tanto, nuestra postura permanece inalterada: seguiremos adelante a través del Covid-19 ya que el modesto crecimiento económico es, al fin y al cabo, un entorno perfecto para que los inversores sigan centrándose en la obtención de rentas recurrentes y de cupones (sin previsión de recesión).

Seguimos siendo optimistas en cuanto a las consecuencias económicas del coronavirus y hemos decidido considerar este virus como una forma de gripe más fuerte que la normal; es decir, sólo una enfermedad gripal. Una conclusión que se basa en opiniones médicas. Esto, en teoría, significa que el COVID-19 debería seguir un patrón de transmisión estacional similar al de la gripe normal, con un número de casos que sigue aumentando durante la primera parte de marzo, alcanzando su máximo en la segunda parte de marzo y comenzando a remitir desde principios de abril. La curva de transmisión de Europa puede llegar a su punto máximo antes que la de China, debido a la menor densidad de población y a los menores niveles de contaminación (que debilita la fuerza respiratoria de las personas).

Anecdóticamente, observamos que el mejor ambiente para considerar la tasa de mortalidad para el coronavirus es el crucero Diamond Princess que atracó en Japón. Nosotros lo vemos casi como un laboratorio para COVID-19, ya que las autoridades japonesas tomaron su control y prohibieron la entrada al barco. Además, trataríamos este entorno como el "peor escenario", ya que el grupo de edad de las personas que realizan cruceros marítimos tiende a ser alto, lo que en teoría empeoraría los resultados o distorsionaría la tasa de mortalidad (con los pacientes de mayor edad en mayor riesgo).

No se informa de las recuperaciones

En este crucero, todas las personas fueron examinadas, así que, de nuevo, no hay un subregistro con resultados más fiables, en nuestra opinión. Las observaciones recogidas indicaron 705 casos confirmados, de 3.700 pasajeros. En un período de unas dos semanas, la enfermedad solo se tradujo en cuatro muertes, es decir, una tasa de mortalidad de un 0,6%. Un porcentaje que es de tres a cuatro veces el de la gripe normal, así que no es tan alarmante considerando el rango de edad de esta muestra en particular.

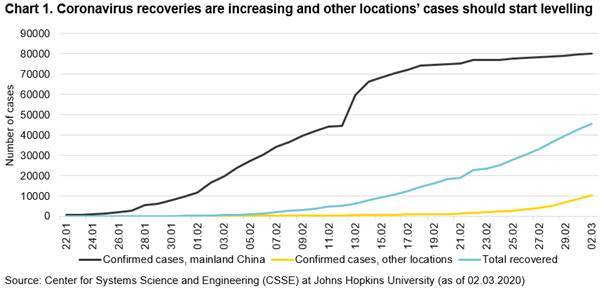

Lo que tampoco se informa es el número de recuperaciones que generalmente se experimentan de los casos diagnosticados en todo el mundo. El número de recuperaciones es, en efecto, bastante alto según una base de datos de la Universidad Johns Hopkins que sigue en tiempo real los casos de COVID-19 en todo el mundo, lo que hace que la alarma sobre el virus sea algo exagerada (véase el gráfico 1).

¿Cuáles son las consecuencias futuras y cómo se puede aliviar la alarma de los mercados financieros hasta que el número de casos llegue al pico? Aquí nos gustaría reiterar el patrón normal de transmisión de la gripe estacional, ya que debería ayudar a la comunidad de inversores a poner esta enfermedad en perspectiva.

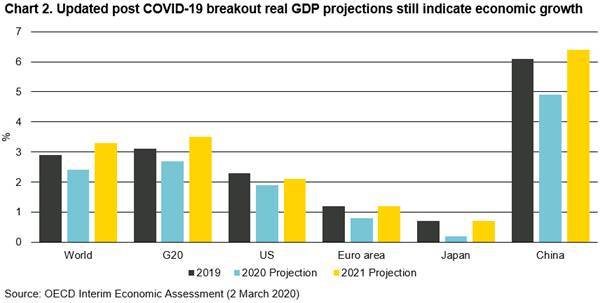

Nuestra principal hipótesis supone que el brote debe ser contenido desde principios del segundo trimestre y, bajo este supuesto, su impacto económico debe ser manejable. Las economías desarrolladas sufrirán temporalmente. Sin embargo, no esperamos ninguna recesión, especialmente si la propagación del virus se mantiene en el primer trimestre (véase el gráfico 2).

El lado bueno de este asunto es el hecho de que la Reserva Federal ha mostrado su voluntad de actuar. Definitivamente se les exige que mantengan tanto la confianza de los consumidores como la de las empresas para evitar un cambio sustancial en sus perspectivas económicas.

Los últimos datos sobre la propagación de Covid-19 en EE UU -y la continua propagación del virus prevista para principios de marzo- indica que la Reserva Federal tendrá una tendencia a seguir reduciendo los tipos para no verse superada por los acontecimientos. El riesgo de un cambio material en las perspectivas de la economía de EE UU hará que actúen más pronto que tarde en un intento de sostener el ciclo.

Mayor estímulo monetario

En resumen, ahora esperaríamos que tanto el clima primaveral como un mayor estímulo monetario o las políticas acomodaticias restauren la normalidad y la recuperación. Si esto se materializara, sería un entorno perfecto para que los inversores siguieran centrándose en la recaudación de rentas por carry con una perspectiva decente para que los diferenciales de crédito se estrecharan de nuevo.

Todo lo que se necesita para que los diferenciales funcionen es la perspectiva de un crecimiento económico modesto, que todavía se prevé, como se ha mencionado anteriormente. Además, como la curva del Tesoro de los Estados Unidos se ha reajustado permanentemente a un precio más bajo con el último recorte de la Reserva Federal, el capital perseguirá los diferenciales y el carry de las empresas, ahora aún más en el mercado crediticio de los Estados Unidos. En Europa, hemos aprendido hace mucho tiempo a no luchar contra los bancos centrales. Hoy en día esto es aún más válido con la Fed.

Mondher Bettaieb es director de Crédito de Vontobel AM