MADRID. La pandemia del Covid-19 ha pillado a las economías emergentes y en desarrollo en baja forma. Además de la saturación del sistema sanitario y del grado de pobreza de la población, la mayoría de los empleados no trabaja de forma regularizada y sus niveles de deuda externa y déficit por cuenta corriente son elevados. Con el estallido del coronavirus en Europa, el dólar estadounidense se apreció a medida que los inversores buscaban refugio motivados por el inesperado agotamiento de la financiación extranjera en los mercados emergentes: un "parón repentino". Como muestra el rastreador diario del IIF el tamaño de los flujos de salida es el más grande en la historia reciente. La vulnerabilidad de la economía ante un parón inesperado depende de sus condiciones macroeconómicas previas, del acceso al dólar y de la capacidad de reacción de las políticas económicas.

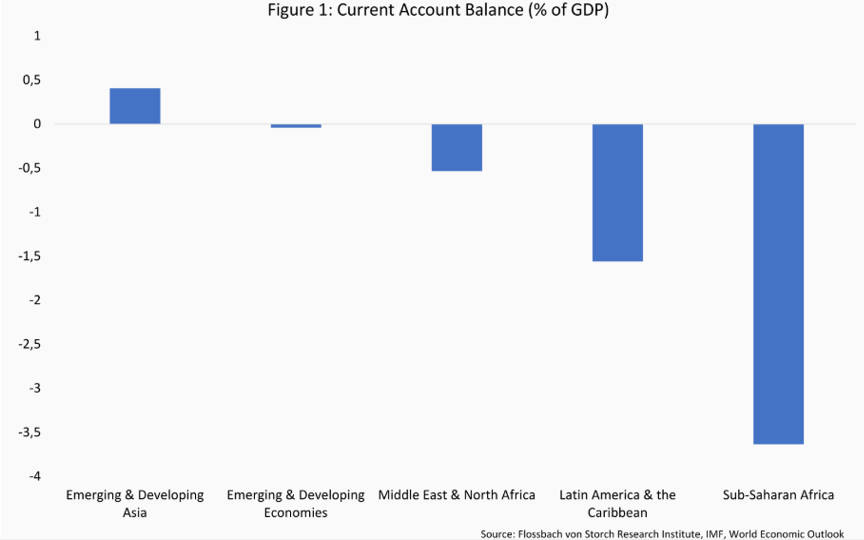

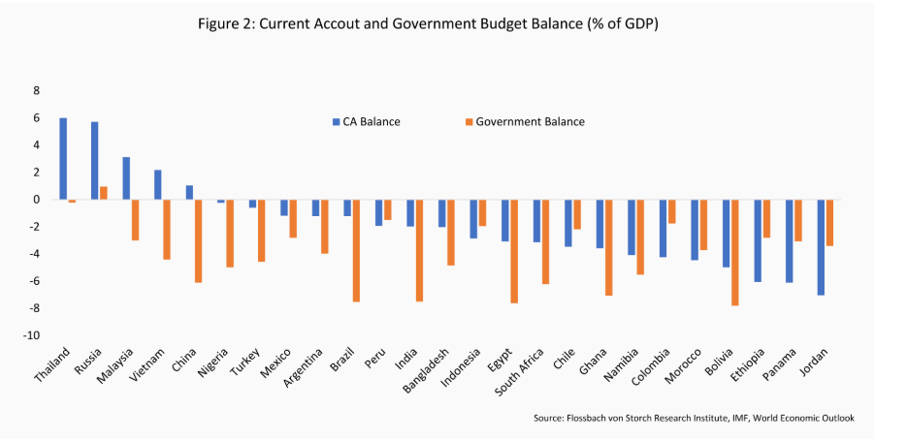

Una primera condición macroeconómica relevante es el saldo por cuenta corriente. Antes del parón, los déficits de las cuentas corrientes se financiaban con capital extranjero. Sin entradas de capital, los grandes déficits por cuenta corriente se vuelven insostenibles. El gráfico 1 muestra el déficit por cuenta corriente con relación al porcentaje del PIB en diferentes regiones en el tercer trimestre de 2019. Los déficits más elevados se registraron en África subsahariana y América Latina. Los países emergentes y en desarrollo asiáticos tenían un superávit en la cuenta corriente, principalmente impulsado por Tailandia, China y Vietnam (Figura 2). India, Indonesia y Bangladesh, sin embargo, tuvieron fuertes déficits por cuenta corriente.

Pero ¿una moneda flexible no es un dispositivo equilibrador para los desajustes por cuenta corriente a medida que las exportaciones se abaratan y las importaciones se vuelven más caras en función de la depreciación de la moneda local? En la situación actual de contracción en la demanda y la oferta, es improbable que las exportaciones satisfagan una demanda suficientemente alta en los mercados internacionales, incluso con la fuerte apreciación del dólar de las últimas semanas. Además, los datos académicos demuestran que, en el pasado reciente, los tipos de cambio flexibles solo han ayudado parcialmente a reajustar los desequilibrios globales. Las posiciones de política fiscal y monetaria han sido más relevantes.

La segunda condición macroeconómica es el nivel de deuda externa (valorada en dólares). Como el parón conduce a una depreciación de las monedas locales con respecto al dólar estadounidense, la deuda denominada en dólares explota haciendo que los pagos sean más complicados y la refinanciación en los mercados financieros internacionales, actualmente con dificultades, es casi imposible.

En octubre de 2019, el FMI, en su Informe de Estabilidad Financiera y Global, advirtió sobre el aumento de la deuda pública y privada por los bajos tipos de interés mundiales, ya que podría aumentar el riesgo de sobreendeudamiento por la creciente dependencia de los países a la financiación externa. Como muestra el gráfico 2, aparte del déficit por cuenta corriente, muchos países también tuvieron un preocupante déficit presupuestario del gobierno (fenómeno del déficit gemelo) en 2019.

Además del parón del Covid-19, el dólar estadounidense ha sufrido una mayor presión de apreciación por la guerra del petróleo entre Arabia Saudí y Rusia: el 9 de marzo, el precio del petróleo cayó de 50 a 35 dólares por barril en un día (gráfico 3). Como reacción al incremento de la demanda internacional de dólares estadounidenses, la Reserva Federal extendió temporalmente sus líneas swap de dólares a nuevebancos centrales para permitirles proporcionar fondos en dólares estadounidenses en sus propios países. Las nuevas líneas swap fueron aprobadas para los bancos centrales de Australia, Brasil, Dinamarca, Corea, México, Nueva Zelanda, Noruega, Singapur y Suecia. No se incluyeron países con algunas de las monedas más débiles, como Rusia, Sudáfrica e Indonesia.

Bajos precios

Sin una línea swap de dólares, con considerables déficits por cuenta corriente, altos niveles de deuda externa, bajos precios de los productos básicos (lo que también significa menores ingresos para los exportadores de productos básicos, gobiernos y empresas estatales) y una demanda global en peligro, las medidas tradicionales de política económica no pueden hacer mucho para contener estos riesgos. El margen de maniobra de la política fiscal se ve reducido por los altos niveles de deuda ya existentes y la necesidad de enfrentar los desafíos de salud pública de la pandemia Covid-19.

Numerosos gobiernos han implementado bloqueos en las grandes ciudades, lo que hace que el gasto público sea aún más importante para aliviar la disminución de los ingresos de los ciudadanos más vulnerables. Los bancos centrales se enfrentan al dilema de incrementar los tipos de interés para proteger sus divisas y prevenir la inflación o reducirlas para apoyar el crecimiento.

Los bancos centrales de Colombia y Sudáfrica, por ejemplo, han decidido aplicar la última de las medidas anteriormente planteadas e incluso comenzaron a aplicar programas de compra de activos para proporcionar liquidez adicional. Ante el temor de que las reservas puedan agotarse rápidamente, los controles para las salidas de capital podrían reaparecer.

Las economías de los mercados emergentes no se enfrentan a un horizonte nublado. Están frente a un huracán de graves dificultades financieras a pesar de la facilidad en la presión sobre el dólar debido a las últimas inyecciones de efectivo de la Reserva Federal y las medidas que los gobiernos locales pueden tomar. Sin una rápida recuperación de la demanda global a la vista (Europa y EE UU todavía están en cuarentena), el FMI y el Banco Mundial deberían estar listos para intervenir con fondos suficientes para ayudar a las economías de mercados emergentes con dificultades financieras.

Incluso si las instituciones multilaterales anunciaran un “whatever it takes", por ejemplo, mediante una importante emisión de derechos especiales de giro (DEG), como sugirieron recientemente algunos economistas, la próxima tormenta financiera probablemente provenga de los mercados emergentes.

Pablo Duarte es analista senior del Instituto Flossbach von Storch Research