opinión

Coronavirus y mercados financieros... ¿saldremos de ésta?

Javier Navarro (Foto: Estrella Jover)

Javier Navarro (Foto: Estrella Jover)El financiero valenciano espera que se controle la pandemia entre abril y mayo, con una paulatina normalización en los meses de verano

1/04/2020 -

VALÈNCIA. La crisis del coronavirus y las medidas de contención aplicadas están teniendo un impacto significativo en la economía mundial. El confinamiento y la actividad económica al 'ralentí' resultan en un shock de la demanda que impacta en todos los sectores.

Los mercados en general, y el índice Ibex 35 en particular, registran caídas próximas al 30% en 2020. Los mercados bursátiles suelen anticipar y sobre reaccionar a los eventos. Como resultado, debemos prestar especial atención a los datos de contención del virus y a los posibles avances en materia sanitaria: equipos de diagnóstico, medicinas efectivas así como al desarrollo de una vacuna.

Nos hemos enfrentado a una de las caídas bursátiles más rápidas de la historia y dada la actual volatilidad de los mercados creemos que el momento de entrar con compras será cuando se den signos efectivos de control del virus.

El coronavirus se contagia con extrema facilidad. En el 80% de los casos se trata de infecciones suaves o moderadas y se pueden curar en casa; en el 14% de los casos hay que acudir al hospital ya que la infección es severa y en el 6% son casos graves que acaban en la UCI.

Incidencias graves por países:

Su impacto económico

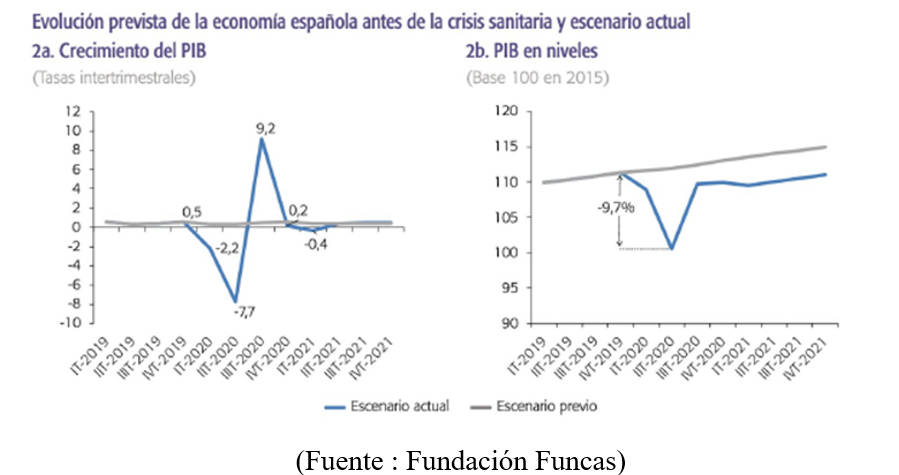

A pesar de la incertidumbre y de la dificultad para conocer el efecto exacto de la pandemia en la economía, pensamos que estamos ya en recesión ya que el PIB nacional retrocederá un -9,7% en el primer semestre de 2020; a esto seguirá un rebote intenso durante el segundo semestre, a medida que la producción se normaliza. En el conjunto del año, el PIB se contraerá un 4%. No obstante, debemos ser conscientes de que se trata de una crisis puntual y limitada en el tiempo; estamos confiados en tener los primeros indicios de recuperación en la segunda parte de este año, que irá seguido por un crecimiento pronunciado en el 2021 (+3%) y culminando una plena recuperación en el primer semestre de 2022.

El impacto sobre el empleo será grande ya que 1,7 millones de personas perderán su trabajo en España, situando la tasa de desempleo en el 22%. Esperamos que los resultados de las Compañías se deterioren en un -25% en 2020. Ya hay multitud de empresas que han cancelado sus dividendos, sus planes de recompra de acciones, así como sus planes de inversión. 'Cash is the King, pues hay que guardar la caja en previsión de necesidades de liquidez los próximos meses. Debemos diferenciar claramente las pérdidas temporales, consecuencia directa de la pandemia, de las pérdidas permanentes. Tampoco se ven afectados todos los sectores por igual. Entre los más perjudicados se encuentran el sector turístico, hotelero, restauración, compañías aéreas, etc.; que pueden dar la temporada de verano por perdida en gran parte.

Algunos sectores menos penalizados son la agricultura, el sector farmacéutico, tecnológico... Después del colapso vendrá la recuperación pero obviamente no a la misma velocidad que la caída. En cualquier caso para ver la situación controlada en Europa aún quedan meses. Mañana jueves podremos empezar a testar el daño económico sufrido por España con cifras reales, ya que se publican los datos de empleo del mes de marzo. De momento, las encuestas de la CEOE recogen una previsión de caída de las ventas del 50%.

Medidas fiscales y monetarias

Los bancos centrales y los gobiernos han reaccionado rápidamente con la mayor batería de estímulos jamás propuesta, facilitando el acceso al crédito e inundando el mercado de liquidez. En España se han adoptado varias medidas como, por ejemplo:

- El ICO otorgará garantías hasta 100.000 millones de euros para facilitar la concesión de préstamos a empresas y autónomos.

- Se ha simplificado el procedimiento para Expediente de Regulación temporal de empleo (ERTE).

- Exoneración en el pago de las cotizaciones sociales para los trabajadores sujetos a ERTE.

Por su parte, el BCE ha aprobado el PEPP (Pandemic Emergency Purchase Program) para comprar activos por un importe de 750.000 millones de euros. Además, se han flexibilizado los requisitos de capital a la banca y se han ampliado hasta 120.000 millones de euros el programa de compra de activos.

En Estados Unidos han sido mucho más dinámicos. La Reserva Federal ha reducido tipos -100 puntos básicos hasta 0%-0,25%, ha incrementado la compra de bonos del Tesoro por 500.000 millones de dólares; además de flexibilizar los ratios de capital y liquidez de los bancos.

La Administración Trump ha aprobado un programa de asistencia y estímulos que alcanza los dos billones de dólares, la mayor de la historia. Sin comparamos con Estados Unidos, las medidas adoptadas por la Unión Europea son mínimas, ya que han trasladado la carga fiscal a los presupuestos de cada uno de los Estados miembros.

El Estado español y sus empresas se van a hacer cargo de las pérdidas producidas durante este tiempo. En España se va a producir un fuerte aumento de la deuda pública, que inicialmente financiará el BCE. El déficit público se situará en el -5,5 % del PIB en 2020 (la previsión era -2,7%); y la deuda pública alcanzará el 104 % del PIB en 2021 como resultado de la acumulación de déficits en 2020 y 2021. Más adelante habrá que enderezar las cuentas con una reducción del gasto público y una casi segura subida de impuestos.

El futuro

Nadie sabe con exactitud cuánto va a prolongarse el cisne negro del coronavirus, pero parece evidente que nos enfrentamos a una crisis profunda pero acotada en el tiempo. Los efectos de las medidas adoptadas por los bancos centrales y las ayudas fiscales aplicadas por los gobiernos permanecerán una vez superado el virus, resultando en un momento favorable para la inversión al poner el contador de la inversión de nuevo a cero: liquidez disponible, valoraciones ajustadas y ciclo económico creciente.

A pesar del recorte de previsiones de beneficios esperados para 2020, el Ibex35 está cotizando a unos PER muy bajos, la bolsa está muy barata y en cuanto se normalice la situación podemos ver revalorizaciones que sitúen al Ibex en la zona de los 10.500 puntos en 2022. Los inversores podrían esperar una recuperación significativa de las cotizaciones en la segunda parte del año, con un potencial alcista de las acciones, que en nuestra opinión podría alcanzar +35% en los próximos doce meses.

Ningún escenario es cierto de cumplirse, pero nos quedamos con el planteamiento más positivo: con el control de la pandemia durante los meses de abril y mayo, una paulatina normalización en los meses de verano y más adelante con la aparición de un tratamiento o vacuna en el corto plazo y la creciente inmunización de la población.

Se impone la cautela

En España deberíamos empezar a experimentar una reducción de contagios y defunciones la próxima semana; como ha pasado en China, Japón y Corea del Sur, y empezamos ya a observar en los datos de nuestra vecina Italia.

Se impone la cautela en el corto plazo, aguantar la volatilidad nos parece adecuado. Sin duda los políticos tiene que trabajar pues la coordinación con la Unión Europea va a resultar vital para que la recuperación económica sea lo más sincronizada y rápida posible, aunque a fecha de hoy parece que la respuesta europea resulta a todas luces insuficiente.

Javier Navarro Casanova es socio director de Vinca Capital Corporate Finance

Noticias relacionadas

el estudio afirma que podría haber habido 4 millones de fallecimientos sin las vacunas

Las vacunas contra la covid-19 salvaron 1,6 millones de vidas en Europa, según la OMS

Por