MADRID. La invasión de Ucrania por parte de Putin provocó drásticos aumentos de los costes de la energía y los alimentos en un momento en el que los cuellos de botella de la cadena de suministro tras la pandemia ya ejercían una presión considerable sobre los precios globales. Los bancos centrales, en su mayoría con mandatos para gestionar la inflación, se enfrentaron a la amenaza de una espiral de costes y precios desenfrenada. Además, también se enfrentaron a la poco envidiable tarea de intentar frenar las expectativas de crecimiento salarial en un momento en el que el desempleo en la mayoría de las principales economías se encontraba en niveles extremadamente bajos. El margen de error era, y sigue siendo, grande.

En el momento de escribir estas líneas, las tasas de inflación general de muchos países siguen siendo altas o van en aumento. Existen temores legítimos de que las medidas de los bancos centrales no sean suficientes para contrarrestar las crecientes demandas salariales y se habla de una vuelta a la estanflación (crecimiento estancado/alta inflación) de los años 70.

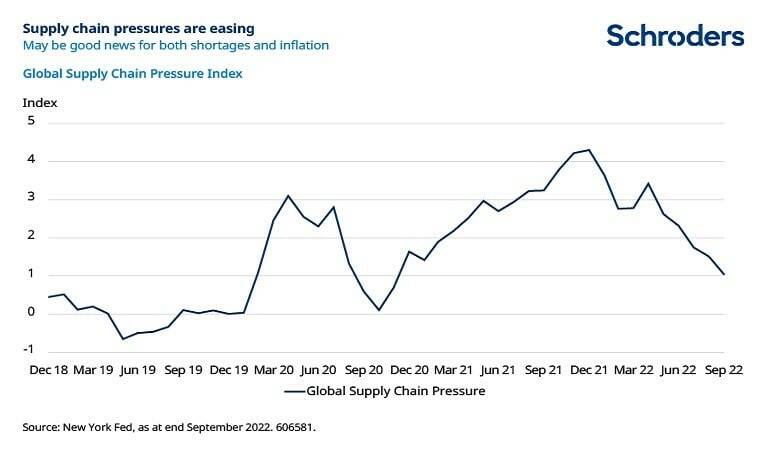

Sin embargo, aunque el shock de los precios de 2022 es, en cierto modo, comparable al de aquella época, es notable que la inflación subyacente ya parece estar moderándose. Es probable que esto continúe en los próximos meses, ya que la relajación de las cadenas de suministro, el aumento de los costes de los préstamos, la reducción de los ingresos de los consumidores y la caída de los precios de la vivienda sirven para enfriar la economía global y frenar la demanda.

En este contexto, es concebible que las demandas salariales también se moderen. Muchos analistas señalan la actual escasez de mano de obra en muchos países y el rápido aumento de las huelgas como razones para ser cautelosos con la inflación salarial. Sin embargo, sospechamos que la flexibilidad laboral mejorará a medida que las economías se desaceleren.

Sin duda, las empresas pospondrán las contrataciones y recortarán las plantillas. De hecho, ya hay claros indicios de ello en el sector tecnológico, donde la retórica de los directivos se ha puesto repentinamente al día con la realidad económica. Además, es posible que la tasa de participación, actualmente en mínimos históricos, aumente a medida que los no participantes, como muchos mayores de 50 años, decidan reincorporarse a la población activa.

Sustitución de mano de obra

Por último, es probable que la reciente tendencia a la sustitución de la mano de obra mediante la automatización se acelere significativamente, sobre todo teniendo en cuenta los recientes avances tecnológicos. En resumen, aunque parece improbable un retorno al desempleo masivo, es totalmente posible que un aumento de las vacantes, unido a un modesto incremento del número de participantes, limite los costes salariales en el futuro.

Una desaceleración económica parece inevitable dado lo anterior, pero los temores de una profunda recesión pueden resultar infundados, al menos en algunos países. Con un desempleo tan bajo, los consumidores están en mejores condiciones de soportar el aumento de los costes. Las medidas gubernamentales de apoyo a las facturas energéticas también amortiguan ese impacto. Adicionalmente, los ahorros acumulados por los hogares durante la pandemia de Covid-19 proporcionan un amortiguador para muchos consumidores (aunque claramente no lo suficiente para los grupos de ingresos más bajos). El panorama es similar en el sector empresarial, donde el apalancamiento es relativamente bajo y de duración superior a la media.

En general, lo anterior nos sugiere que, aunque los retos económicos materiales siguen existiendo, la inflación puede estar menos arraigada y la recesión económica ser menos grave de lo que muchos prevén. Esto es potencialmente más probable en Estados Unidos, que es energéticamente más autosuficiente, se beneficia sustancialmente del hecho de que casi todas las principales materias primas se cotizan en dólares estadounidenses y tiene una inmigración positiva. En Europa, incluido Reino Unido, el panorama es desgraciadamente mucho más complicado.

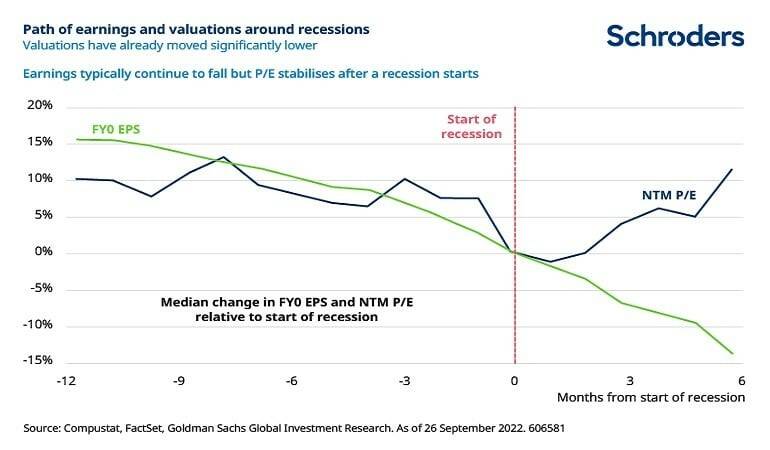

Con o sin recesión, las estimaciones de beneficios tendrán que bajar. Una de las características interesantes del actual ciclo de mercado es que, mientras que los precios de las acciones se han desplomado, los beneficios se han mantenido hasta ahora notablemente sólidos. La razón de ello es la fijación de precios.

Subida de precios impunemente

A ambos lados del Atlántico, las empresas han subido los precios impunemente. Por ejemplo, Pepsi tuvo una subida de precios del 17% en el tercer trimestre, mientras que en Europa Louis Vuitton y Nestlé tuvieron subidas de precios de dos dígitos con poco impacto inmediato en los volúmenes. En estos casos concretos, es posible que los ingresos se mantengan, ya que los consumidores parecen estar dispuestos a pagar más por los productos premium.

Sin embargo, para muchas empresas es sólo cuestión de tiempo que la elasticidad negativa entre en acción y la demanda empiece a caer. Los primeros indicios de empresas como Amazon y Target en Estados Unidos, o M&S, H&M y Primark en Europa, sugieren que los consumidores ya están recortando sus gastos. Es probable que los ingresos y los márgenes (excluyendo a las empresas energéticas) se reduzcan en 2023, lo que creará un verdadero ciclo de reducción de beneficios que aún no se ha descontado del todo.

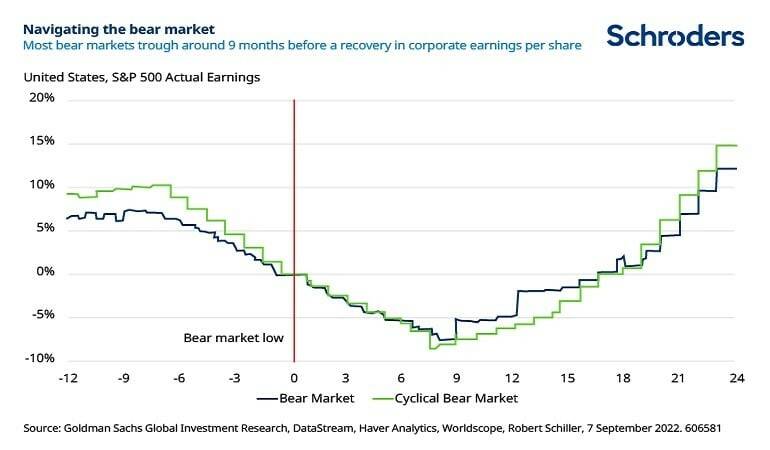

Encontrar el suelo puede sonar contradictorio dado lo anterior, pero nuestra opinión es que el actual mercado bajista casi ha agotado su recorrido a la baja. Aunque con la advertencia de que es probable que la elevada volatilidad se mantenga un tiempo.

El consenso de los beneficios por acción del S&P 500, de 225 y 235 dólares, sigue pareciendo algo elevado y, esperamos que se revise a la baja de forma constante en los próximos meses y que el mínimo se produzca en el tercer trimestre de 2023.

Mirar hacia adelante

Pero los mercados bursátiles siempre miran hacia delante y, suelen descontar un mínimo en los beneficios entre seis y nueve meses antes del mínimo real. Esto sugiere que el reciente rebote de los mercados mundiales de renta variable (el índice Dow tuvo en octubre su mejor mes desde 1976) no carece de lógica, aunque creemos que este rebote es una especie de falso resurgir.

A muy corto plazo, es posible que se produzcan nuevas decepciones, a medida que las presiones sobre la rentabilidad se hagan más evidentes.

No nos hemos detenido en los riesgos geopolíticos actuales, como una nueva escalada en la guerra de Ucrania; la posibilidad de una nueva reducción del suministro de gas ruso a Europa; o la postura de China sobre Taiwán. Se trata de posibles 'cisnes negros' de naturaleza binaria e imposibles de predecir con certeza. Cualquiera de estas posibilidades sería extremadamente negativa para los mercados mundiales. Hay que esperar que prevalezca el sentido común.

En cualquier caso, los acontecimientos del año pasado sólo servirán para reforzar ciertas tendencias que ya eran evidentes antes de la crisis actual. La seguridad -la seguridad nacional, la seguridad energética, la seguridad alimentaria, la ciberseguridad (por nombrar sólo algunas)- debe ser ahora mucho más importante en las agendas de los gobiernos y las empresas que en la década pasada. Las acciones de Rusia han demostrado que la dependencia energética de un socio impredecible puede ser desastrosa. Es probable que China siga siendo un actor mucho más racional y moderado que Rusia, pero la agenda del presidente Xi es claramente expansionista.

Oleada de gastos

Vemos una oleada de gastos dirigidos por los gobiernos y las empresas hacia la consecución de una mayor seguridad de suministro: ya sea mediante la inversión en energías renovables, la deslocalización o el traslado de las instalaciones de producción, el apoyo a nuevos métodos de producción de alimentos o la protección de industrias de carácter estratégico como los semiconductores, el software o la biotecnología. Una especie de polarización entre Occidente y Oriente parece inevitable en estos ámbitos.

Nos centramos en las empresas que pueden prosperar en un entorno difícil y hacerlo con un nivel de riesgo razonable. Muchas de ellas se encuentran en las áreas mencionadas anteriormente, donde las tasas de crecimiento estructural son claramente más altas de lo que eran. Sin embargo, a medida que el mercado bajista va madurando, nuestro análisis nos lleva a varias áreas que han estado fuera del radar durante algún tiempo, como Japón. Les dejamos con la sorprendente revelación de que, gracias a la baja inflación salarial y a una moneda muy competitiva, ahora es más barato contratar a un ingeniero de software en Tokio que en Bangalore, centro de la industria de alta tecnología de la India. Siempre hay oportunidades en algún lugar del mundo.

Alex Tedder es responsable de renta variable global de Schroders