MADRID. En el caso del oro, también existen ciclos específicos, pero éstos difieren significativamente de los de los mercados de materias primas. En primer lugar, porque el oro no se consume en sentido estricto, sino que puede convertirse una y otra vez. Esto significa que la oferta crece constantemente debido a la producción continua de las minas de oro. En segundo lugar, porque el oro también se considera una inversión. En épocas 'normales', el oro se comporta como una moneda que no genera ingresos.

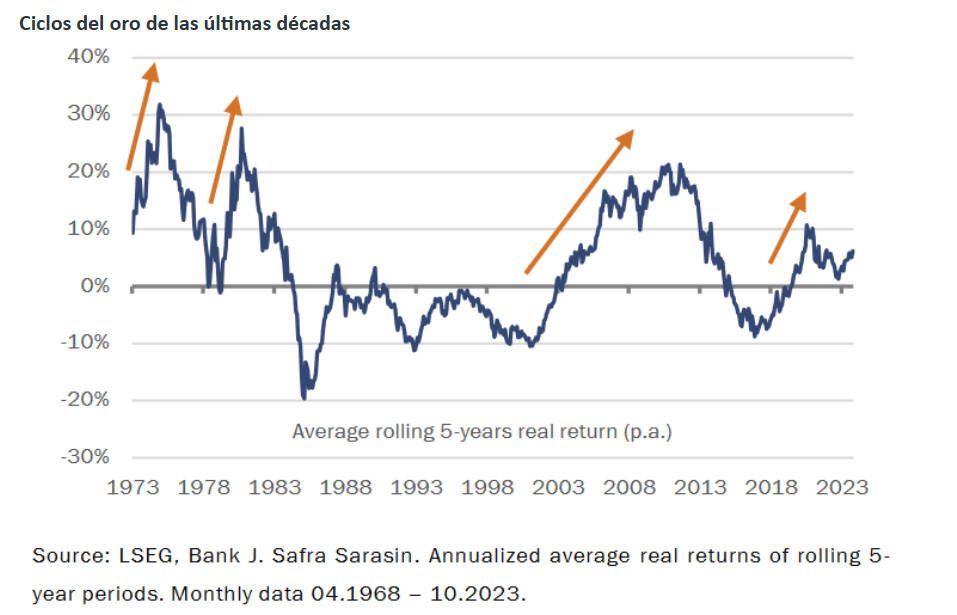

Por tanto, el comportamiento de su precio se ve influido en gran medida por la evolución del dólar estadounidense (moneda competidora) y los tipos de interés (costes de oportunidad). Este comportamiento contrasta con el de los periodos en los que el oro está expuesto a grandes oscilaciones de precios. Dichas fases se caracterizan por importantes subidas reales de los precios durante periodos más largos. Normalmente, se trata de situaciones de mercado en las que los inversores buscan refugio en el oro como 'refugio seguro' para evitar la inflación y las devaluaciones monetarias. El siguiente gráfico muestra la rentabilidad real anualizada del oro frente al índice de precios de consumo de EE UU en periodos sucesivos de cinco años.

Cabe destacar cuatro periodos de subida de los precios reales del oro, los 'ciclos del oro':

- Los primeros años de la década de 1970 se caracterizaron por el fin del sistema de Bretton Woods y, más tarde, en esa misma década, predominó el problema de las tasas de inflación persistentemente elevadas.

- A continuación, el precio (real) del oro cayó drásticamente hasta principios de los años 2000, cuando se inició una nueva tendencia al alza que duró toda la década.

- Esto vino acompañado de la globalización, por un lado, de la aparición de la crisis financiera y del euro, por otro.

- Desde 2018, con los primeros esfuerzos por salir de la política monetaria laxa de los últimos años, el oro ha vuelto a registrar importantes ganancias hasta la gran recuperación del mercado tras el primer confinamiento a raíz de la covid-19.

En relación con los ciclos del oro, cabe destacar dos particularidades. En primer lugar, el comportamiento de los bancos centrales. Como parte de sus reservas de divisas, poseen casi una quinta parte de todo el oro jamás extraído. Cabe señalar que los bancos centrales eran vendedores netos en torno al cambio de milenio, pero se convirtieron en compradores netos en la década de 2010.

Las ventas fueron impulsadas predominantemente por los bancos centrales de los países desarrollados, mientras que las compras fueron impulsadas por los mercados emergentes. En segundo lugar, los motores del oro son más difíciles de entender, mientras que los de los superciclos de las materias primas son relativamente fáciles de explicar.

Tensiones geopolíticas

La evolución del precio del oro se caracteriza estructuralmente por las tensiones geopolíticas y la incertidumbre sobre el paradigma de la política monetaria de los próximos años. La elevada deuda nacional, los cambios demográficos y la creciente desglobalización seguirán preocupando a los inversores en los próximos años. En este contexto, los bancos centrales siguen enfrentándose al gran reto de mantener la estabilidad de precios a medio y largo plazo y combatir las presiones inflacionistas. Como medida de precaución contra la inflación excesiva y los errores de los bancos centrales, una inversión estratégica en oro parece prudente.

Por otra parte, los cambios y acontecimientos monetarios y geopolíticos están en el centro de los movimientos del precio del oro. Sin embargo, estos acontecimientos son difíciles de prever, por lo que a menudo se opta por una asignación permanente al oro como solución por motivos estratégicos.

Thomas Bollinger es estratega de inversión senior en J. Safra Sarasin Sustainable AM