MADRID. En los últimos diez años en los que los gigantes tecnológicos han dominado la rentabilidad de los mercados, la inversión en dividendos parecía algo francamente aburrido. Hoy, sin embargo, lo aburrido nos gusta.

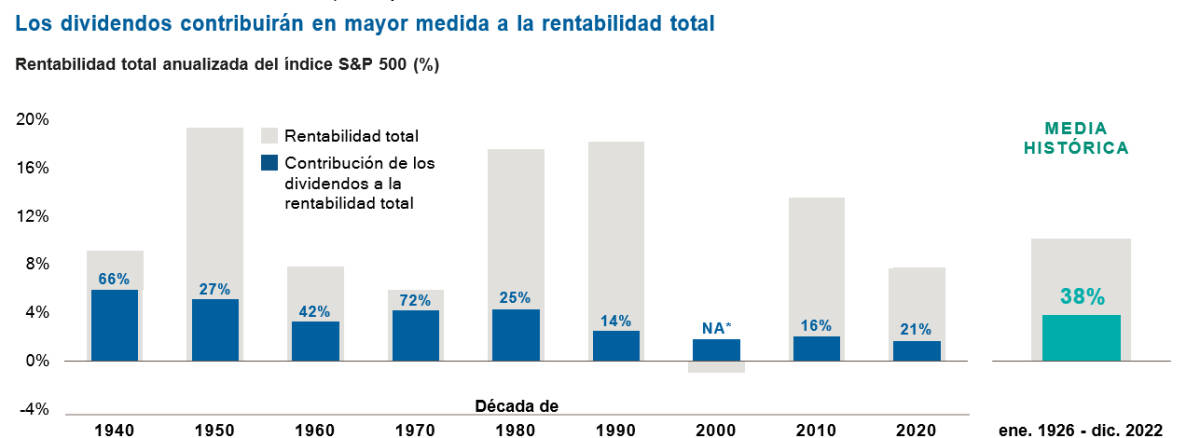

En un entorno de ralentización del crecimiento y de aumento del coste de capital, los dividendos podrían contribuir de manera más significativa y estable a la rentabilidad total en el futuro. Durante la década de 2010 los dividendos representaban únicamente el 16% de la rentabilidad total, cuando la media histórica se ha situado en torno al 38%. En la década de 1970, caracterizada por el elevado nivel de inflación, llegaron a representar el 72% de dicha rentabilidad.

A medida que va aumentando el protagonismo de los dividendos, también lo hace la importancia de evaluar la capacidad de las compañías para realizar los pagos. Dedico gran parte de mi tiempo a analizar los datos financieros de las compañías y a hablar con sus equipos directivos, con el fin de conocer la situación real de la empresa. Busco compañías que tengan capacidad de fijación de precios y puedan aumentar su nivel de beneficios y dividendos de manera sostenible. Este tipo de empresas tienen potencial para convertirse en inversiones atractivas, sobre todo en periodos de volatilidad.

Estoy encontrando numerosas oportunidades en sectores diversos como el industrial, el de los suministros públicos y el sanitario. Las compañías farmacéuticas pueden resultar atractivas en un entorno de inflación, ya que muchas de ellas cuentan con sólidos balances y flujos de caja y suelen ser capaces de subir los precios incluso en un mercado muy competitivo. Algunas de las principales compañías del sector presentan una rentabilidad por dividendo superior el 3%, como es el caso de AbbVie (3,7%, a 31 diciembre 2022) y Gilead Sciences (3,4%).

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. La presente información se proporciona únicamente a efectos informativos y no constituye una oferta, ni una solicitud para formular una oferta, ni una recomendación de compra o venta de los valores o instrumentos mencionados en el presente documento.

*La rentabilidad total del índice S&P 500 fue negativa durante la década de 2000. Los dividendos ofrecieron una rentabilidad anualizada del 1,8% durante la década. Los datos de la década de 2020 van desde el 1 enero 2020 al 31 diciembre 2022. Fuente: índices S&P Dow Jones.

Caroline Randall es gestora de renta variable en Capital Group