ALICANTE. Joaquín Fernández, director de Renta 4 Banco en Alicante, trae esta semana a los lectores la 'Cartera 5 Grandes' de la entidad, que en esta ocasión está compuesta por Bankinter, Inditex, Logista, Repsol y Telefónica.

Se trata de un portfolio diversificado, de cotizadas de sectores bien distintos -banca, comercio minorista, industrial, petróleo y gas y telecomunicaciones-, basado en la selección de valores por criterios de ponderación con su índice y por empresas con recurrentes flujos de caja y elevadas retribuciones por dividendo. A continuación, el análisis valor a valor:

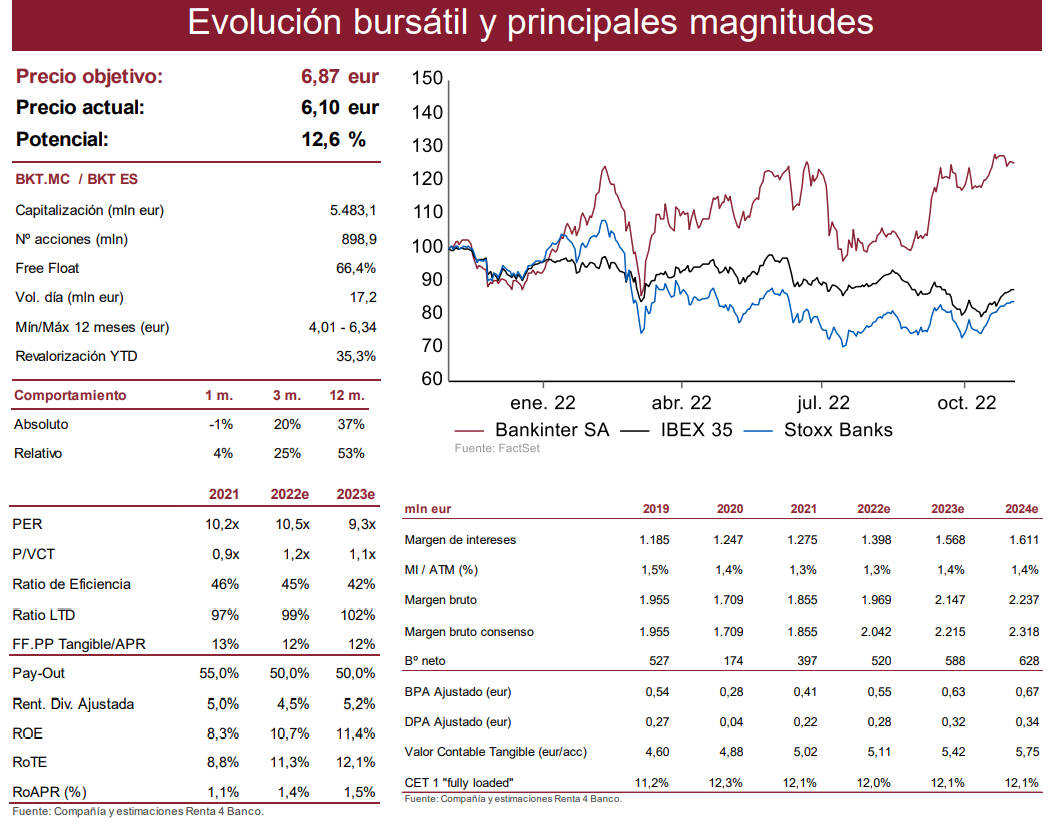

BANKINTER

Mantenimiento de una estrategia basada en el crecimiento de volúmenes y políticas de precios que apoyan la mejora del margen de intereses.

Elemento diferenciador con un modelo de negocio diversificado, donde el negocio de banca privada y de mercado de capitales cobran un protagonismo importante. Dos segmentos que en 2021 aportaron algo más del 30% del margen bruto.

Bankinter sigue cotizando a múltiplos superiores a sus comparables, con un PER 23e de 9x y P/VCT 2023 R4e de 0,9x, que consideramos viene justificado por su modelo de negocio y perfil de riesgo ajustado a sus niveles de capital, junto con un RoTE del 10,1% 2023 R4e por encima de su coste de capital y de doble dígito.

Tiene una de las políticas de dividendos más estables y recurrentes dentro del sector, con un pay out del 50% en efectivo. Una remuneración que implica una RPD 23e del 5,3% y 24e del 5,7%.

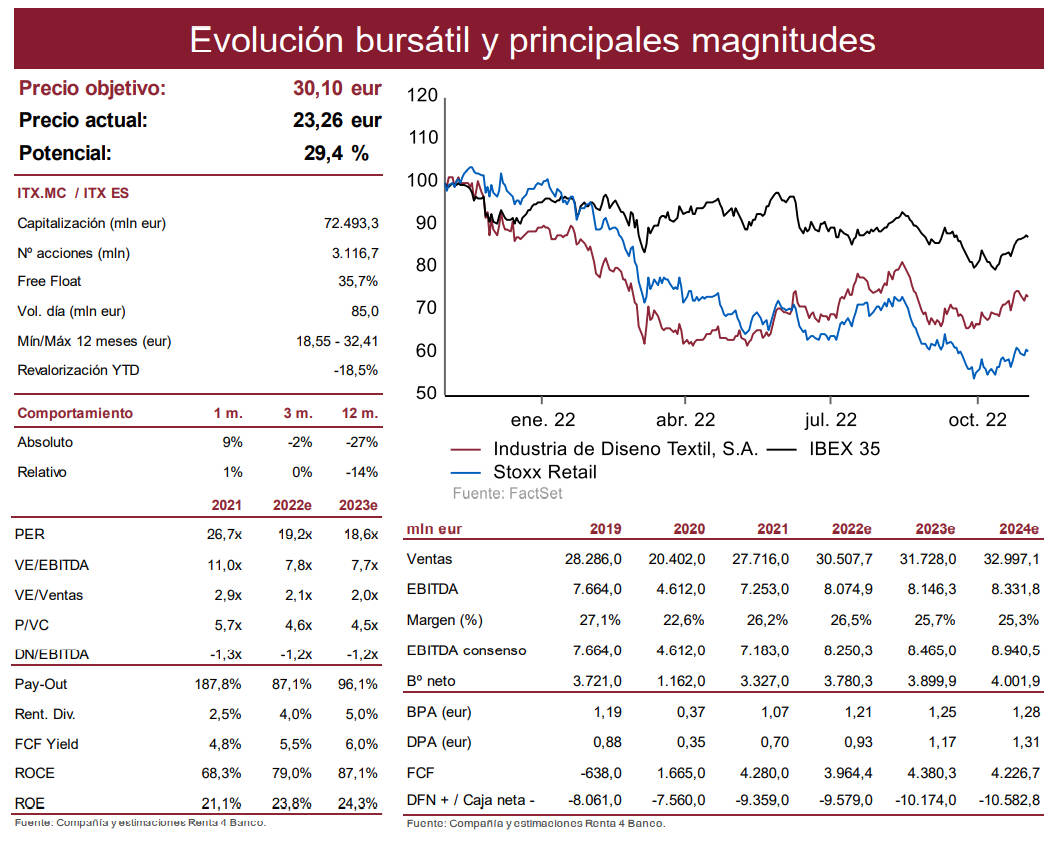

INDITEX

Líder mundial de venta de ropa con presencia en 216 países (mercados).

Estrategia de integración del negocio en tienda y venta por internet.

Gran capacidad logística y aprovisionamiento en mercados en proximidad con contratos a largo plazo.

Gestión eficiente de los gastos.

Recuperación del tráfico en tienda.

Cierre de la actividad en la Federación Rusa a partir de marzo 2022 (8,5% EBIT grupo).

Gran capacidad de generación de caja y fuerte posición de caja neta. Atractiva remuneración al accionista, con gran capacidad de mejora prevista para los próximos ejercicios.

Menor intensidad de inversión de capital en los próximos años.

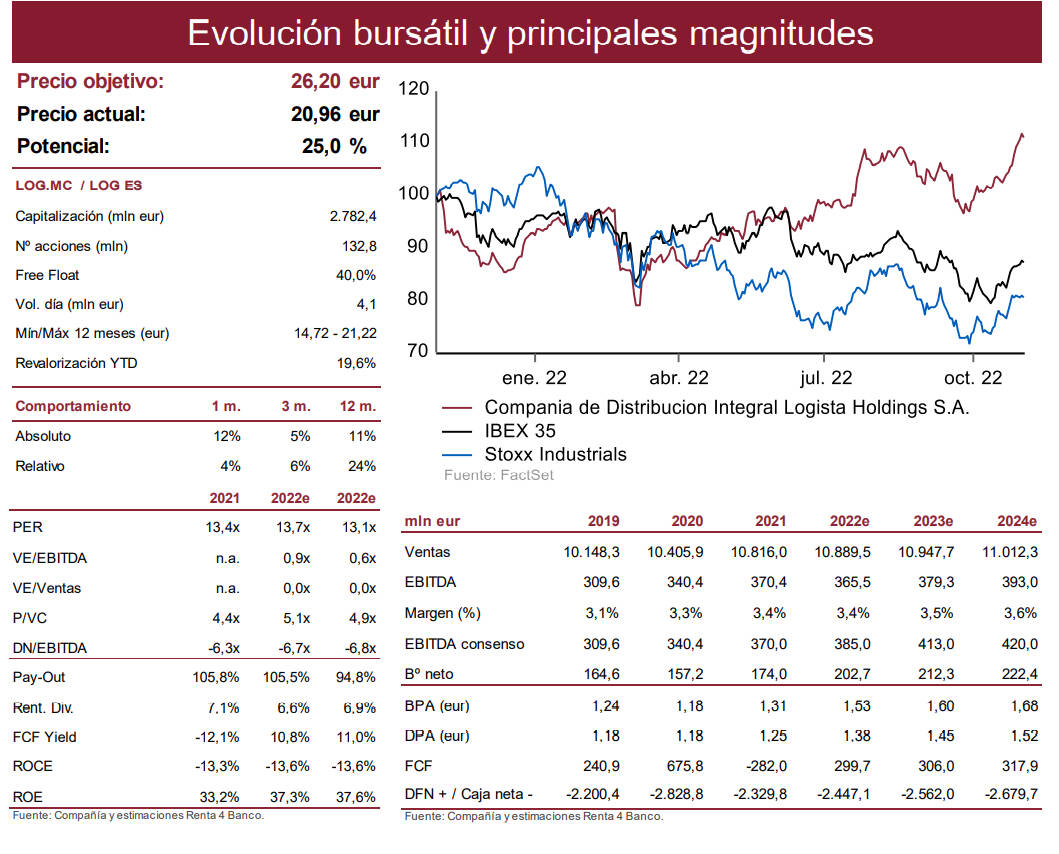

LOGISTA

Crecimiento del negocio de Pharma: la pandemia ha reforzado el posicionamiento de la compañía en el sector farmacéutico con nuevos contratos con laboratorios, así como ampliando servicios con los ya existentes.

Crecimiento de ventas de otros productos en estancos: esta subdivisión enmarcada en todos los países dentro de Tabaco y productos relacionados será otro de los vectores de crecimiento para los próximos ejercicios.

Subida de tipos: cada 100 pb de subidas de tipos por parte del BCE generará alrededor de 20 mln eur de beneficio neto.

Nueva categoría de productos de tabaco (cigarrillos de calentar): por una mayor complejidad en la distribución que puede llevar a un aumento de las ventas económicas de la división de tabaco a pesar de registrar una caída del consumo global.

Atractiva rentabilidad por dividendo: rentabilidad por dividendo en el rango del 7%, gracias a la política de payout como mínimo del 90%.

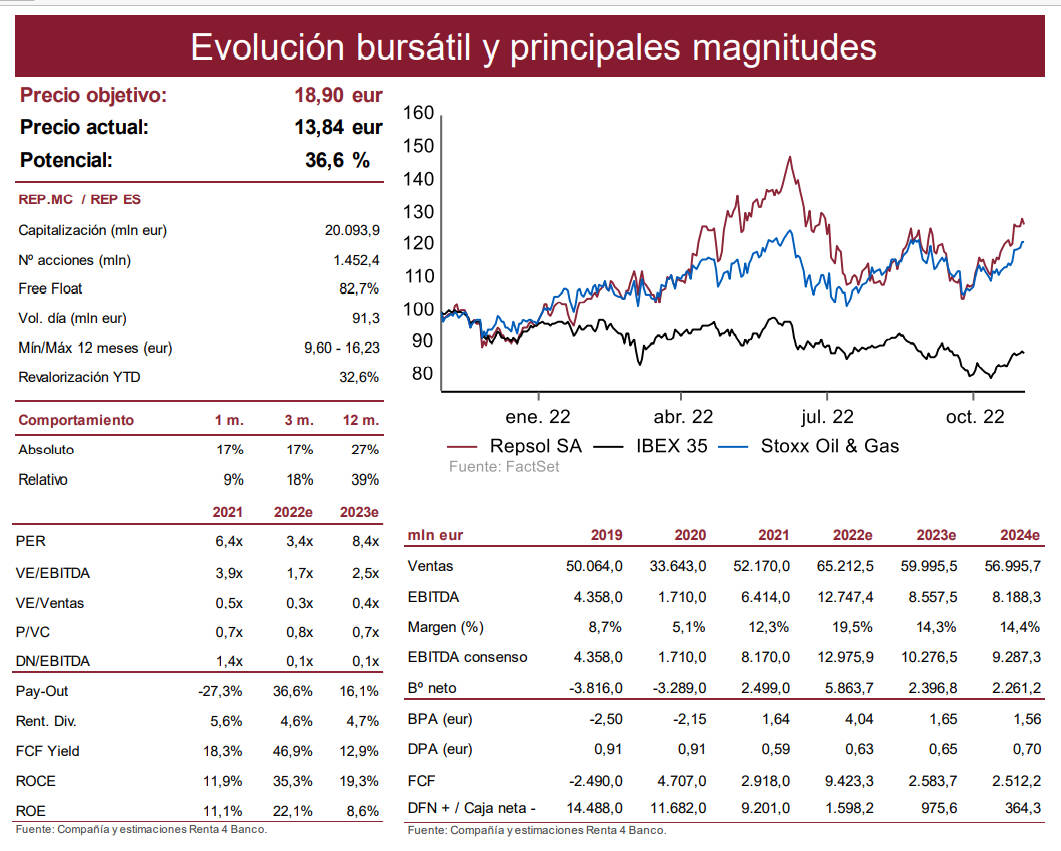

REPSOL

Precios de las materias primas: con el precio del Brent cercano a los 100 USD/barril y del Henry Hub por encima de 7 USD/Mbtu de media en el año, las compañías expuestas al Upstream van a obtener unos resultados y generación de caja récord. Aunque esta situación consideramos que es coyuntural, los precios se mantendrán elevados por la falta de inversiones en nueva capacidad durante la última década.

Puesta en valor del negocio de Upstream: venta del 25% de Upstream al fondo EIG por 4.800 mln eur, valorando la división en 19.000 mln eur, en el rango alto del consenso de mercado de entre 16.000/21.000 mln eur.

Actualización del plan estratégico: atendiendo a la coyuntura actual y al mantenimiento de precios elevados, Repsol deberá actualizar su plan estratégico incrementando guías de EBITDA y generación de caja.

Posibilidad de M&A: con la venta de las distintas participaciones minoritarias, Repsol cuenta con 5.700 mln eur adicionales para potenciar el negocio de Low Carbon.

Balance saneado: DFN/EBITDA 0,1x.

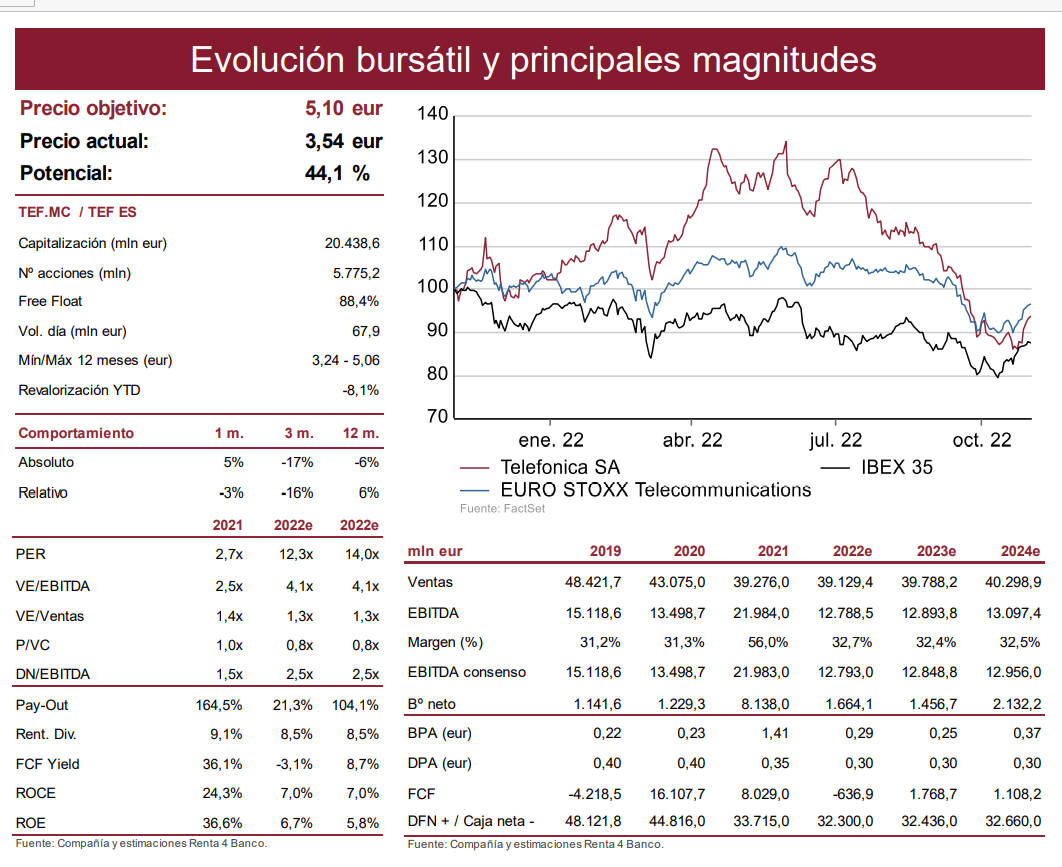

TELEFÓNICA

Estrategia enfocada en la optimización de inversiones, "más ligera" en activos.

Liderazgo de mercado o gran posicionamiento en los 4 principales mercados (España, Alemania, Reino Unido, Brasil).

Inversión en servicios de mayor valor añadido (5G, fibra, Tech).

Consolidación del mercado en España.

Monetización de activos (HispAm, Infra, Tech).

Balance más fortalecido, amplia liquidez, vencimeinto medio de la deuda largo, 76% de la deuda a tipo fijo.

Mejora de la guía 2022 en 2T.

Rentabilidad por dividendo (en efectivo) atractiva y posibilidad de recomprar acciones.