MADRID. Es sabido que el comportamiento de las bolsas depende en gran medida de las expectativas. No importa lo deplorable que sea la situación actual: lo que importa es el futuro. Sin embargo, las expectativas normalmente se basan en datos históricos.

El problema al que se enfrentan los participantes del mercado tras la crisis de la covid-19 es determinar en qué medida las ventas, los beneficios y los flujos de caja de una empresa son un hecho aislado y no una indicación de lo que veremos en los próximos trimestres. Durante la primera mitad de 2020, los beneficios se vieron muy influidos por las violentas oscilaciones que sufrieron muchas series de datos macroeconómicos, por lo que, en nuestra opinión, la segunda mitad del año resultará más importante que nunca a la hora de hacer pronósticos para 2021.

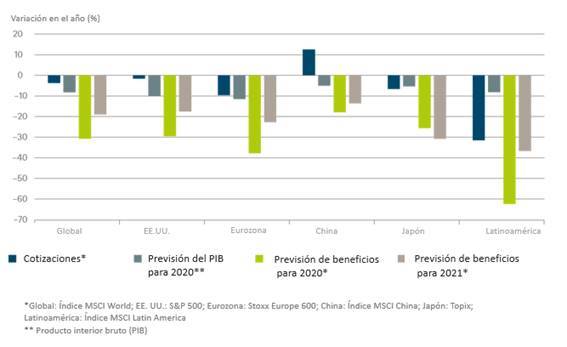

Nuestro ‘Gráfico de la Semana’ muestra la desconexión entre las estimaciones y la evolución del mercado. El gráfico compara los cambios en el precio de las acciones en el año con la evolución de los fundamentales. En concreto, contrasta los movimientos del mercado con los cambios en las previsiones de crecimiento económico para 2020, así como con las estimaciones de beneficios para 2020 y 2021.

Algunas diferencias regionales son bastante fáciles de explicar: China ha luchado duramente contra la pandemia y parece que la contracción del PIB, de cinco puntos porcentuales, será relativamente suave. En comparación con el resto del mundo, la caída de los beneficios empresariales en China tanto para 2020 como para 2021 podría ser relativamente modesta. Como muestra el gráfico, esta situación se ha visto recompensada con un fuerte rebote (+12,6%) de los precios de las acciones chinas desde principios de año.

En el otro extremo, Latinoamérica se ha visto particularmente afectada por la pandemia, así como por la caída de los precios de las materias primas y la fortaleza del dólar. Por eso, las estimaciones de beneficios para 2020 se han reducido en casi dos tercios.

Los analistas también creen que las empresas estadounidenses ganarán probablemente un 30% menos de lo previsto. La economía estadounidense va camino de registrar una contracción interanual del PIB del 8%. Sin embargo, en el mercado bursátil, el S&P 500 prácticamente ha regresado a los niveles de principios de año. Los datos mundiales también siguen, más o menos, este patrón: cotizaciones muy generosas en vista del escaso crecimiento económico y de las débiles estimaciones de beneficios.

Crecimiento de beneficios

Es comprensible que los inversores prefieran ignorar el año en curso y mirar hacia el 2021. Pero, incluso si las estimaciones de consenso para 2021 -que asumen un crecimiento de beneficios del 30% en comparación con el 2020- acaban demostrándose correctas, seguirán siendo casi un 20% inferiores a las estimaciones para 2021 de principios de año.

Aun así, los inversores parecen estar dispuestos a pagar una valoración bastante más alta por los beneficios de 2021 que a principios de año. Y eso a pesar de que la fiabilidad de las previsiones no ha mejorado un ápice. Muchas cosas dependen de la inminente temporada de resultados.

Equipo de Análisis de DWS