MADRID. La recesión mundial desencadenada por la pandemia de Covid-19 está oscureciendo las perspectivas a corto y medio plazo del sector automovilístico, sobre todo, ante la perspectiva de una fuerte disminución de la demanda en América del Norte y en los países en desarrollo en 2020, además de Europa y China.

En Scope Ratings esperamos que la demanda mundial se contraiga en un 16% este año, lo que equivale a una disminución de 15 millones de vehículos en comparación con 2019. Los problemas de la industria automovilística se ven agravados por la disminución de la demanda incluso antes del brote de coronavirus: un mercado débil en China, el de Europa occidental apoyado por incentivos regulatorios y al consumidor, y el enfriamiento en Estados Unidos después de un largo repunte cíclico.

Por ello, nuestras perspectivas crediticias para la industria automovilística siguen siendo negativas y la desaceleración prevista del volumen de ventas de unidades en 2020 no hace sino reforzar esta opinión. En un mercado que se está reduciendo para todos los fabricantes, el apoyo directo e indirecto de los gobiernos a la industria jugará un papel importante en ayudar a las empresas a superar esta crisis.

Actualización de previsión de ventas

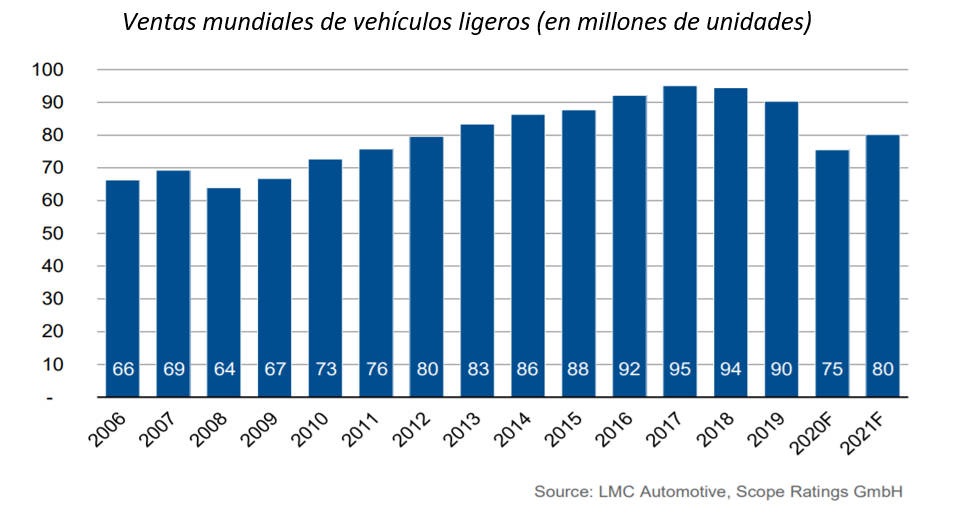

Hemos actualizado nuestra previsión de ventas de vehículos ligeros (coches, SUV, CUV, camionetas) para 2020 para incorporar los efectos de una mayor propagación del virus Covid-19 en EE UU, América del Sur y el sur de Asia. Ahora prevemos una caída global de las ventas de vehículos ligeros del 16% en 2020, en comparación con nuestra previsión anterior de principios de marzo en la que pronosticábamos una disminución del 9% interanual.

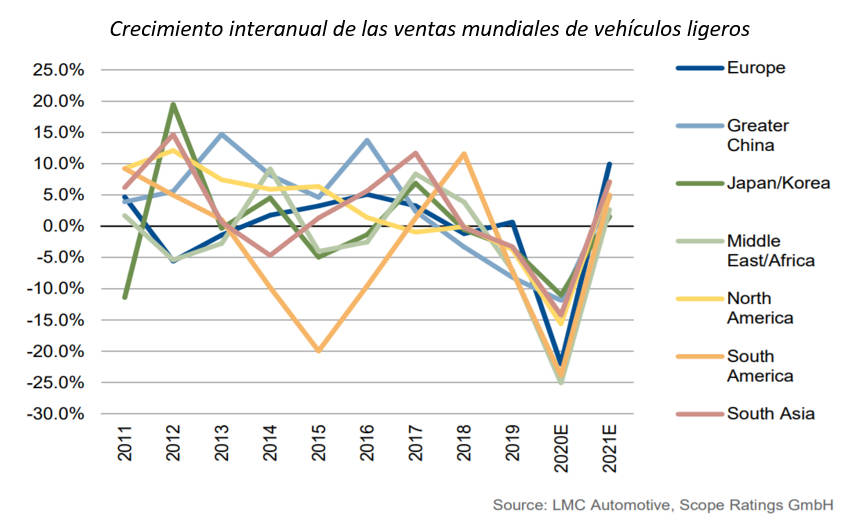

Hemos hecho las correcciones más pronunciadas en nuestras previsiones para Estados Unidos, Oriente Medio y África, América del Sur y el sur de Asia, mientras que el mercado europeo - Europa occidental y central y oriental - se espera que siga cayendo con mayor severidad en torno al 22% en 2020.

Los fabricantes de automóviles de todo el mundo tendrán que hacer frente al impacto en la oferta del cierre de las plantas. BMW, Daimler, FCA, Ford, PSA Group, Renault, Nissan, Toyota y Volkswagen han cerrado temporalmente la mayoría, si no todas las fábricas en Europa.

Por ello, los fabricantes de automóviles también tendrán que adaptarse al impacto en la demanda de la industria debido a la menor confianza de los consumidores y a las repercusiones económicas como el aumento del desempleo, la reducción del gasto discrecional, posiblemente un mayor ahorro por precaución y la oscilación en las compras de productos más caros, como los automóviles.

Vehículos comerciales

El mercado de vehículos comerciales ligeros también se enfrenta a una grave desaceleración en Europa, Estados Unidos y otros mercados. La frágil confianza empresarial, la reducción de las actividades comerciales y la preservación de la liquidez por parte de las grandes empresas y las pymes disminuirán drásticamente la demanda de vehículos comerciales ligeros.

Las ventas de flotas de coches de pasajeros representan alrededor del 17%-18% del volumen de ventas de unidades en EE UU y el 14%-15% en Alemania. Los compradores habituales de flotas, como las empresas de alquiler de coches, reducirán drásticamente la sustitución de sus vehículos, lo que por sí solo ya representa una reducción significativa de la demanda de vehículos.

La reanudación de la producción normal llevará tiempo según la disponibilidad de capacidad en toda la cadena de suministro de la industria automotriz, no sólo en las fábricas individuales. La crisis pandémica puede mejorar y empeorar en múltiples etapas y el Covid-19 podría estar presente de alguna manera durante algún tiempo, lo que conlleva el riesgo de que las cadenas de suministro sigan siendo vulnerables incluso si los volúmenes de ventas aumentan.

Los posibles incentivos futuros de los gobiernos para que los consumidores compren automóviles nuevos sólo proporcionarían un alivio a corto plazo, ya que la experiencia demuestra que estas medidas tienden a adelantar las compras, no a crear una demanda adicional.

Werner Stäblein es analista de Scope